L’obtention d’un financement bancaire est l’angoisse de bon nombre d’investisseurs, notamment depuis les nouvelles règles établies par le Haut Conseil de Stabilité Financière.

Les nouvelles règles du HCSF

Pour consulter les nouvelles recommandations du HCSF directement sur le site du ministère de l’économie, cliquer ICI.

Ces nouvelles règles imposent, entre autres, un endettement maximum à 35% et une durée d’emprunt sur maximum 25 ans. Mais c’est surtout l’endettement à 35% maximum qui fait trembler les investisseurs… car 35%, en fonction de sa rémunération, c’est très rapidement atteint !

Le HCSF a malgré tout pris en compte la possibilité pour les banques de faire des exceptions…

Les banques pourront en effet déroger aux règles du HCSF pour environ 20% de leurs dossiers. Voici à qui ces exceptions s’appliquent :

– À 80% pour les acheteurs de résidence principale

– À 20% pour tous les autres. C’est dans cette catégorie que se rangent les investisseurs immobiliers… « tous les autres ».

20% de 20%… ça fait 4%. Avec un taux d’endettement explosé, nous avons donc une fenêtre de tir de 4% pour faire passer notre financement. C’est en effet très faible. Et là, peu importe la qualité de votre dossier, la beauté de votre business plan (parfaitement superfétatoire selon moi pour du locatif de mon point de vue), l’élégance de votre tenue lors de vos rendez-vous bancaires… vous n’avez que peu de chances de vous retrouver dans les 4%, et voici pourquoi : ces 4% seront réservés à la clientèle d’élite de la banque.

- Ceux ayant une épargne plus importante que la vôtre ;

- Ceux qui travaillent avec la banque depuis longtemps et qui consomment ses produits financiers annexes ;

- Ceux qui peuvent faire un apport.

Découpons donc notre approche en 2 points, car l’approche sera totalement différente en fonction de votre taux d’endettement.

Obtenir un financement bancaire avec un taux d’endettement en-dessous de 35%

Félicitations ! Si vous avez un taux d’endettement inférieur à 35%, vous n’aurez, en principe, pas de difficulté à obtenir un financement bancaire. LE HCSF a beau nous embêter : il a eu le mérite d’émettre des règles et donc des chiffres bien précis.

Je n’insinue pas que vous n’aurez presque rien à faire : soigner son dossier est un gage de confiance pour votre banquier et pour la suite des événements ! mais ce que je veux dire, c’est que si mathématiquement ça passe, il n’y a aucune raison que la banque ne vous finance pas.

Alors comment faire pour que ça passe mathématiquement parlant ? Il faut bien entendu calculer son taux d’endettement : charges / revenus x 100. Dans les charges, il faut compter les mensualités de crédit ou de loyer et les éventuelles pensions alimentaires à verser.

Dans vos revenus, il y a tous vos revenus fixes (notamment votre salaire) ainsi que les loyers que vous percevez de la part de vos locataires. Néanmoins, les banques appliquent une décote de 30% à ces loyers, par sécurité.

Néanmoins, il y a certaines règles de bon sens à respecter pour éviter de se voir opposer un refus alors qu’on est mathématiquement solvable selon le HCSF, et il s’agit notamment d’avoir une gestion irréprochable de son argent :

- Ne jamais être à découvert

- Épargner

- Ne pas surconsommer

Tout ce qui pourra révéler une fragilité de votre part au niveau financier pourra grandement compliquer votre demande de financement.

Obtenir un financement bancaire avec un taux d’endettement au-dessus de 35%

C’est ici que les choses peuvent se corser pour les investisseurs qui ont déjà atteint voire qui dépassent les 35% d’endettement. Néanmoins, il faut relativiser : oui, il sera potentiellement plus difficile d’obtenir un financement comparé aux années précédentes. Oui, les grands investisseurs formateurs ont connu un âge d’or qui leur a considérablement permis de s’enrichir, et ces méthodes ne s’appliqueront peut-être pas aussi facilement pour nous.

Mais il faut garder en tête que ces investisseurs qui sont passés avant nous, ils ont trouvé une combine. Il nous suffira d’en trouver d’autres, et il y aura toujours des solutions.

Voici quelques pistes :

- Les acheteurs de résidence principale ont beaucoup plus de facilité pour déroger aux règles du HCSF. La plus-value que l’on peut tirer de la revente d’une RP n’étant pas taxée, il y a de belles choses à imaginer de ce côté-là !

- Les règles du HCSF ne concernent que l’immobilier d’habitation ainsi que les particuliers… ainsi, investir en société et/ou investir dans de l’immobilier commercial semble, à priori, ne pas être soumis aux règles du HCSF. Là encore, cela va se préciser au fur et à mesure. Pour les banques aussi tout cela est nouveau. Certaines considèrent d’ores et déjà que les SCI à l’IS n’entrent pas sous le coup du HCSF.

- L’association : se mettre à plusieurs pour acheter un bien immobilier est une bonne solution pour diluer le taux d’endettement… encore faut-il avoir pleinement confiance en ses associés !

- Mobiliser un courtier : on s’imagine trop souvent qu’un courtier est inutile… Or, il peut non seulement vous faire gagner un temps précieux, mais il peut également considérablement vous aider quand ça bloque ! Pour mon 5e projet, j’ai fait appel à un courtier, non seulement car je n’avais plus le temps de gérer cette partie, mais aussi parce que je n’avais pas eu des conditions optimales pour mon 4e projet et parce que je sentais qu’il pouvait m’aider à ce niveau-là !

L’apport : obligatoire, pas obligatoire ?

Le HCSF ne donne pas d’indications précises sur l’apport. Cela signifie qu’il est toujours théoriquement possible de demander un crédit à 110%, c’est-à-dire un crédit qui englobe le coût du bien, l’enveloppe travaux, ainsi que les frais de notaires.

En pratique, le 110% est facilement accessible aux acheteurs de résidence principale (encore eux !). Pour les investisseurs, cela dépendra de la qualité de votre négociation… et de vos arguments !

Pour mon 4e projet, j’avais proposé de prime abord un apport à 5000€ pour l’achat d’un appartement à 94 000€. Après avoir soumis mon dossier bancaire, la banque m’a suggéré d’apporter 8000€ au lieu de 5000€. J’ai bien évidemment refusé d’augmenter mon apport… mais il a fallu que je justifie mon refus, et c’est bien normal ! j’ai argué que les travaux de mon 3e projet n’étant pas terminés, j’avais besoin de garder une épargne de sécurité. Cela a été entendu par la banque (qui avait financé tous mes projets jusqu’à lors), qui a laissé tomber l’apport à 8000€.

D’autres arguments sont possibles, et votre profil en fait partie : il y a des profils que les banques aiment bien avoir parmi leur client. Les salariés de grandes entreprises avec de bons revenus stables, les gros épargnants, les fonctionnaires titulaires… toutes ces personnes auront plus de facilité à négocier une absence d’apport.

Soigner son dossier bancaire

Dans tous les cas, que l’on soit en-dessous ou au-dessus des 35% d’endettement, soigner son dossier bancaire est indispensable. Voici selon moi les quelques principes à garder en tête :

- Le temps du banquier est précieux. Le noyer d’informations avec un business plan ou un PowerPoint de 30 slides pour lui présenter le projet est sympathique, mais inutile de mon point de vue pour de l’investissement locatif sur des projets qui respectent votre taux d’endettement… Si vous êtes au-dessus de 35%, le business plan peut s’entendre, mais je pense vraiment qu’il faut rester concis.

- Dans la même veine, tout ce qui fera gagner du temps au banquier est bienvenu : connaître à l’avance les pièces à fournir et les trier correctement lui fera gagner un temps fou. Si vous n’avez aucune idée des pièces à fournir, si à chaque fois il manque des pièces et le banquier est obligé de vous relancer régulièrement, si vous mettez 4 plombes à lui répondre ou s’il y a des incohérences dans votre dossier… il va sans dire que vous ne mettez pas toutes les chances de votre côté ! Plus vous serez professionnels et efficace, mieux cela se passera avec la banque.

Voici comment je constitue mon dossier bancaire en vue d’un prêt immobilier :

- État Civil

- Pièce d’identité

- Déclaration d’impôts N-1 et N-2

- Justificatif de domicile

- Avis de valeur divers (voiture, objets d’art)

- Patrimoine actuel

- Baux

- Attestation d’acquisition

- Tableaux d’amortissement des crédits

- Éventuellement : estimation de valeur

- Le bien objet de la demande

- Avis de valeur locative

- Compromis

- Devis travaux

- Présentation du bien et du marché

- Situation professionnelle

- Contrat de travail

- Attestation employeur

- 3 dernières fiches de salaire + fiche de salaire de décembre

- Finances

- 3 derniers relevés de tous ses comptes, courant et épargne

- Fiche récapitulative

- Synthèse sur sa situation

- Synthèse sur la demande de prêt, précisant le montant demandé ainsi que les conditions

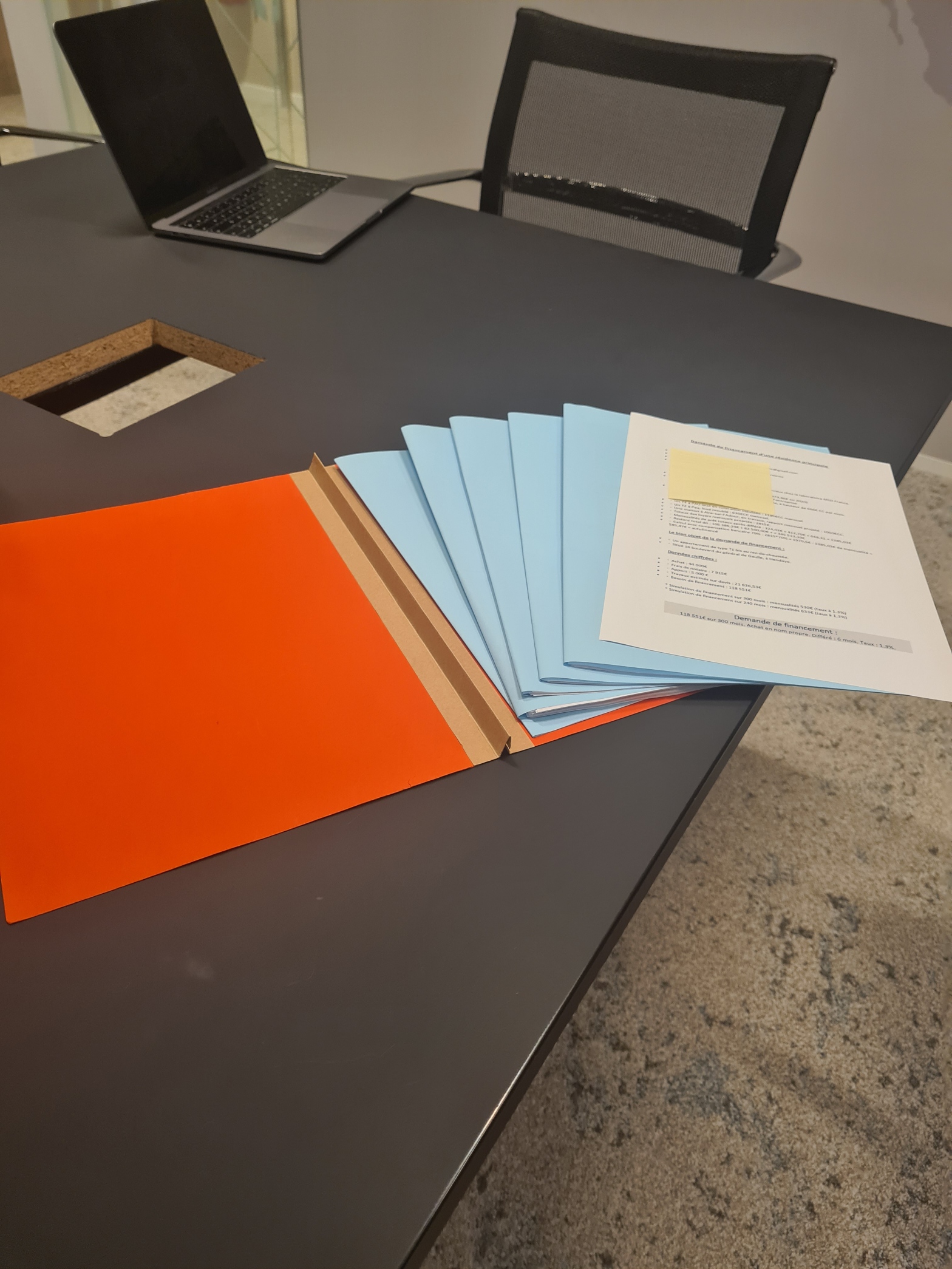

Le mieux c’est de réaliser ce dossier à la fois en format numérique et en format papier. Sur la photo d’illustration de cet article, mon dernier dossier bancaire en date en format papier !

Il y a plein d’autres astuces utiles à connaître au sujet du financement bancaire, mais il serait impossible de tout détailler dans un seul petit billet de blog sans vous endormir…

Tout ces sujets, j’en parle dans ma nouvelle newsletter : CLIQUE ICI pour t’inscrire !

Et vous, quelles sont vos astuces pour peaufiner votre demande de financement ?